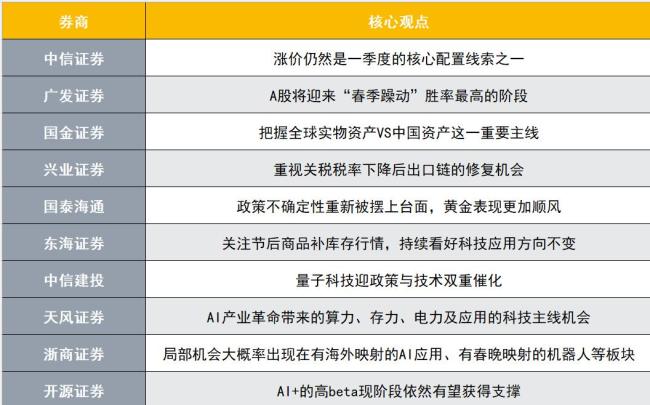

十大券商最新策略观点如下:

中信证券认为涨价仍然是第一季度的核心配置线索之一。其配置框架以中国“资源+传统制造定价权的重估”为基础,看好化工、有色、电力设备、新能源等行业的组合,并增加了对消费链和地产链的配置敞口。即便经历了贵金属和商品市场的波动,该配置逻辑依然成立。

广发证券指出,二月份及春节前后是春季躁动日历效应最强阶段。小盘风格占优,存储、锂电设备/材料、海外算力、非银(券商、保险)、计算机软件等行业值得关注。此外,一些产业趋势主题或困境反转预期方向也可能表现不错,如字节产业链、机器人产业链、太空光伏等。

国金证券建议把握全球实物资产与中国资产这一重要主线。推荐实物资产如铜、铝、锡、原油及油运、稀土、金等,以及具备全球比较优势且周期底部确认的中国设备出口链,如电网设备、储能、工程机械等。同时,关注航空、免税、酒店、食品饮料等消费回升领域,以及非银金融。

兴业证券强调重视关税税率下降后出口链的修复机会。当前涨价更可持续的领域或将仍以中游材料和制造为主。轻工家电、消费电子、电池、汽车零部件以及医疗器械等行业将受益于本轮关税下降。

国泰海通表示,政策不确定性重新被摆上台面,黄金表现更加顺风。市场已有预期最高法院会推翻对等关税,美元和美债波动率暂时走高但幅度有限。

东海证券建议关注节后商品补库存行情,持续看好科技应用方向不变。春节期间,海外股市普涨,主要商品期货中的原油、黄金、铜、铝均上涨。资产配置方面,建议科技应用尤其是半导体设备、AI应用等方向;化工长期供需逻辑改善,重点建议农药、染料、化纤等方向。

中信建投提到量子科技迎来政策与技术双重催化。工信部将其与6G、生物制造、氢能一同列为未来产业核心方向。新能源受政策驱动,国务院办公厅发文明确2030年基本建成全国统一电力市场体系。

天风证券根据经济复苏与市场流动性,把投资主线降维为三个方向:AI产业革命带来的算力、存力、电力及应用的科技主线机会;内外共振,经济逐步修复,牛市主线风格“强者恒强”;赔率思维,考虑风格轮动、底部反转的可能性。

浙商证券预计A股节后开盘出现趋势性机会的概率较低,局部机会大概率出现在有海外映射的AI应用、有春晚映射的机器人等板块。建议短线仓多看少动,中线仓以“系统性慢牛”思维继续持有。

开源证券认为A股当下处在牛市逻辑当中配资评测论坛网,建议投资者不要因为非常短期的波动和调整就动摇对积极行情的信心。行业配置建议包括科技内部的修复和高低切、PPI改善加广谱反内卷受益、中长期底仓等。

本财配资提示:文章来自网络,不代表本站观点。